El análisis coste beneficio es una técnica que permite valorar inversiones teniendo en cuenta aspectos, de tipo social y medioambiental, que no son considerados en las valoraciones puramente financieras. Su origen se remonta a la primera mitad del siglo XX cuando, en Estados Unidos, se estableció un sistema para considerar los efectos sociales de las obras hidráulicas. Desde entonces, este tipo de análisis se utiliza especialmente en las inversiones públicas, en las que, además de los aspectos puramente económicos, es necesario considerar los efectos sobre el bienestar social.

El análisis costo-beneficio de un proyecto, por ejemplo, está constituido por un conjunto de procedimientos que proporcionan las medidas de rentabilidad del proyecto mediante la comparación de los costos previstos con los beneficios esperados al llevarlo a cabo.

En economía, para calcular si la balanza costo-beneficio está equilibrada se utilizan los siguientes pasos y fórmulas:

- Se define el valor monetario de los costos y de los beneficios para la implantación del sistema.

- Se convierten los costos y los beneficios a un valor actual.

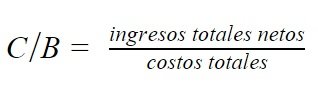

- Se halla la relación costo-beneficio (C/B), que es igual a los ingresos totales netos divididos por los costos totales:

- Si el análisis de la relación C/B es mayor a 1 significa que es rentable, mientras que si es igual o menor a 1 indica que no es rentable.

- Se toma el resultado y se compara con otros proyectos.

- Se escoge el proyecto con el mayor índice en la relación.

Para un análisis costo-beneficio, se debe tener conocimientos de mercado, de las necesidades y requerimientos del proyecto, y de los recursos disponibles para su aplicación antes de calcular su efectividad.

Fuentes:

https://www.significados.com/costo-beneficio/

http://www.expansion.com/diccionario-economico/analisis-costebeneficio.html

Comentarios:

Este tipo de análisis os permite obtener un panorama más amplio sobre los costos y los beneficios de las inversiones, considerando, diferentes aspectos importantes que nos permitirán encontrar la opción con mayor beneficios.

Comentarios

Publicar un comentario